Cómo funcionan las agencias de rating

[lwptoc]

Agencias de rating 2022

Las empresas y los países, como ustedes y como yo, se endeudan. Endeudarse no es malo, al contrario, es necesario para afrontar proyectos grandes para los que el dinero que llevamos en el bolsillo es insuficiente, pero no todos tenemos la misma capacidad de endeudamiento, porque no todos podemos hacer frente a las deudas del mismo modo.

En las operaciones de crédito hay tres tipos de riesgos. Por un lado, existe el riesgo de liquidez, es decir, cuanto menos líquido es un activo, más arriesgado es invertir en él. En segundo lugar, existe el riesgo temporal: cuanto más tiempo permanece el dinero invertido en un activo, más riesgo tiene que soportar. Y, finalmente, en tercer lugar, existe el riesgo de insolvencia.

Este último es, seguramente, el más difícil de medir. Conocido mundialmente como «default risk«, el riesgo de insolvencia define la probabilidad de que ese cliente o contrapartida pueda o no hacer frente en el futuro a su obligación de pagar dividendos, cupones o intereses e incluso reembolsar el principal. Las grandes instituciones financieras tienen Departamentos de Riesgos que miden precisamente este «default risk«, pero los inversores privados –y no solo ellos- necesitan que alguien les haga este trabajo, es decir, que les evalúen la solvencia de la contrapartida. Aquí es donde entran en juego las famosas «agencias de rating«.

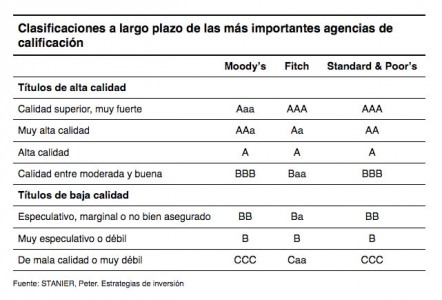

Las agencias de rating son empresas independientes –no mantienen posiciones de riesgo ni intereses en mercados- que deben analizar la calidad crediticia de los emisores. Analizan desde la coyuntura general económica y sectorial hasta los estados financieros de las empresas y la calidad de sus directivos. Aunque hay numerosas casas que se dedican a esto, muchas de las cuales están muy especializadas en determinados sectores, las más relevantes son las agencias globales, en concreto tres: Fitch, Moody’s y Standard&Poor’s.

A cada emisor le asignan una categoría o «calificación» que sigue un orden de mejor a peor calidad, y que permite al inversor conocer la situación global del emisor. A grandes rasgos, hay una primera división en las calificaciones: «investment grade» o «non investment grade«, suponiéndose de las primeras un alto grado de solvencia y de las segundas una peor calidad crediticia. El límite lo marca la BBB- de Fitch y S&P (Baa3 de Moody’s), por lo que España ya habría perdido este nivel.

La diferencia entre tener una categoría u otra es importante. La mayoría de las instituciones de inversión tienen limitado el mínimo de calificación crediticia (rating) que pueden tener en sus carteras, que normalmente está en el investment grade. Esto provoca que cuando a una compañía o país le revisan a la baja su rating, sus bonos bajan de precio, incrementándose el spread que tiene que pagar contra Euribor, siendo el movimiento más fuerte cuanto más cerca queda de non investment grade, y violento cuando se va por debajo.

Los ratings C corresponden a los llamados «bonos basura o «high yield» que alerta de una baja calidad crediticia con claro riesgo de quiebra.

La calificación no es estática sino dinámica, por lo que cualquier circunstancia de mercado o de la propia compañía/país puede provocar una revisión del rating de la misma. Así, la agencia puede anunciar «downgrade» (bajada de rating), «upgrade» (subida de rating), «outlook» (perspectiva de futuro para el emisor, negativa, positiva o estable), o «watching list» (emisor vigilado, lo que normalmente tiene sesgo negativo, aunque en teoría no tiene por qué).

La calidad crediticia va a determinar el spread que la compañía va a tener que pagar por encima del Euribor para conseguir fondos de los inversores. Obviamente, a mayor riesgo, mayor rentabilidad esperada por esos fondos.

El downgrade de un país, al igual que el de una empresa, es especialmente dañino para su capacidad de endeudamiento y, por tanto, dificulta la financiación del emisor, y obliga a replantearse los presupuestos –bonos soberanos- o el plan de negocio –bonos de corporates-. Observemos el caso de Portugal, a principios del año 2010, con su bajada de rating por parte de Fitch, de AA a AA-, con perspectiva negativa, y la inmediata caída en la demanda de sus bonos soberanos: Como vemos, la ausencia de demanda hace que las «yields» o rentabilidades-intereses que el emisor tiene que pagar por su deuda son mayores. No es la rebaja de calificación la que provoca la peor situación del emisor, sino la caída en la demanda de papel, lo que genera que, para adjudicarse igual cantidad de deuda, el deudor deba pagar más. Desde el punto de vista de las divisas, la consecuencia de un downgrade es clara: si bajan el rating de un país de la Eurozona, sus bonos y letras serán menos demandados, y por tanto, el euro sufrirá una menor demanda que lo depreciará en sus principales cruces. En este sentido debo advertir que, desde la caída de Lehman Brothers, es evidente que las agencias de rating siempre van –cada vez más- por detrás del mercado. Por eso no debemos sobreestimar su importancia: ahora el mercado ya descuenta, en la mayor parte de los casos, cualquier cambio de rating. Los traders de bonos harán lo oportuno por salir de la deuda antes de que esta baje de calidad crediticia, adelantándose a los vaivenes de los mercados de renta fija. Actualmente en boga por sus actuaciones controvertidas, parece evidente que han cometido errores garrafales (la AAA de las hipotecas subprime es el ejemplo más sangrante), pero quizás olvidamos que el culpable de un crimen no es solamente el verdugo, sino especialmente el que lo planifica, lo financia y lo ordena. Por eso, creo que estamos ante un fallo del sistema que debería enmendarse: ¿es bueno que tres empresas privadas acumulen tanto poder? ¿No será que las reglas del juego tienen un fallo? Que los que pueden cambiar esto tomen decisiones, pero no creo que sea justo demonizar a tres empresas que, independientemente de sus errores y de lo discutible de su criterio, se limitan a hacer su difícil trabajo lo mejor que pueden. ¡Buena suerte y saludos!

Daniel Álvarez

Dpto. Divisas XTB España

* Contenidos propiedad de XTB España cedidos a IEDGE – The European Business School

¡Puedes seguirnos en Linkedin, Facebook, Twitter, Instagram y Youtube!

Te invitamos a nuestras clases en directo

Puedes asistir a nuestras clases en directo relacionadas con Marketing Digital y Comercio electrónico que organiza IEDGE Business School. Haz clic aquí para ver las próximas masterclass online.

Becas -100% en Másters

Además, hemos abierto el plazo de solicitud de BECAS -100% en los siguientes programas para profesionales: Máster en Marketing Digital, en el Máster en Growth Hacking & Marketing Automation, en el Máster en Digital Analytics & Big Data, en el Máster en eCommerce y en el Máster en Google Marketing Platform.

Cada año formamos a miles de alumnos en estas áreas de conocimiento. ¡Mejora en tu carrera profesional y solicita tu plaza!. Plazas limitadas por edición e IEDGE Business School se reserva el derecho de admisión.

-

- Contenidos actualizados.

- Profesores Internacionales.

- Clases online en directo.

- 6 meses de duración.

Elmer Edmundo Ortiz Martinez

comento el día 12 de mayo a las 1:10 am (#)

quien paga a las agencias de Rating y que efectos tiene su informacion sobre la base social????

Eduardo Liberos

comento el día 12 de mayo a las 3:23 pm (#)

Hola Elmer,

las agencias de rating son empresas privadas que obtienen sus ingresos de informes que son pagados por empresas y gobiernos. Puede resultar una paradoja y precisamente de ahí vienen muchas críticas, por la presunta «parcialidad» que significan algunas opiniones o informes que publican dichas agencias. Existe una corriente en la Unión Europea para crear una agencia publica de rating, es decir, financiada por fondos públicos, pero todavía es una idea.

Un cordial saludo,

Eduardo Liberos

Elmer Edmundo Ortiz Martinez

comento el día 14 de mayo a las 8:39 pm (#)

le agradezco mucho su respuesta

Eduardo Liberos

comento el día 14 de mayo a las 9:19 pm (#)

A tí Elmer!