IEDGE – Valoración de opciones

Continuando el post anterior sobre opciones, en éste voy a explicar que es la valoración de opciones y como aplicarlo.

1.- Valoración de opciones

La valoración de opciones lo podemos realizar mediante el método binomial o con el método Black-Scholes. Veamos cada una:

a) Método Binomial:

Cox, Ross y Rubinstein plantean que la evolución del precio de las acciones puede ser visto como un conjunto de pequeños movimientos binomiales (alza y/o disminución).

Fórmula para un período:

C = e-rt(p*Za + (1-p)*Zb) donde, p = (ert – b)/a – b

- a = eÖs(T-t) probabilidad de alza en el precio del subyacente.

- β= e-Ös(T-t) probabilidad de baja en el precio del subyacente.

- Z: precio del subyacente.

b) Método de Black – Scholes Este modelo se basa en el supuesto de que el precio de las acciones (activo subyacente) sigue un recorrido aleatorio, con lo que las variaciones en el precio de las acciones en un período corto de tiempo se distribuyen normalmente.

Las variables elementarles de éste método son el rendimiento esperado y volatilidad del precio de las acciones. El problema radica en determinar la medida de la volatilidad. Como solución se puede utilizar la volatilidad histórica o la volatilidad implícita.

Fórmula: supuesto previo, el subyacente no paga dividendos y son opciones europeas:

c = S N(d1) – K e-rt N(d2) Call

p = K e-rtN(-d2) – SN(-d1) Put, donde

N(d1) = probabilidad de encontrar un valor menor a d1

d1 = ln (S/K) + (r+ s2/2)T ; d2 = d1 – ÖsT

ÖsT

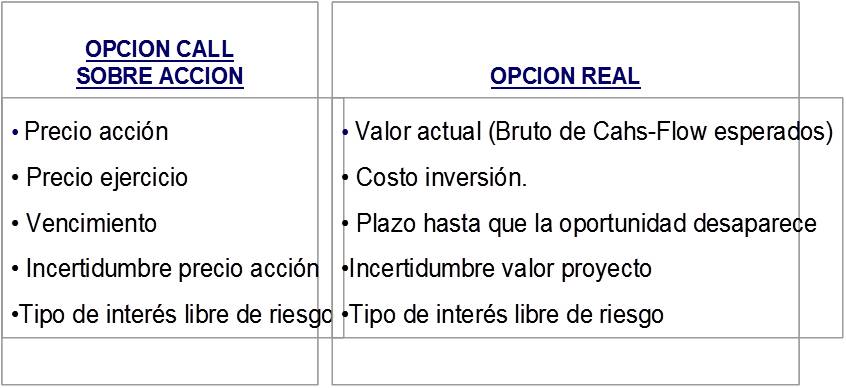

S: precio spot de un acción

K: precio de ejercicio de la opción

s: desviación estándar de la rentabilidad asociada a la acción

r: tasa de interés libre de riesgo

t: período de maduración de la opción expresado en años

2.- Tipos de opciones reales

Podemos encontrar las siguientes

- Opciones de retrasar una inversión.

- Opciones de crecimiento

- Opciones de flexibilidad

- Opciones de salida

- Opciones de aprendizaje

3.- Metodología de las opciones reales

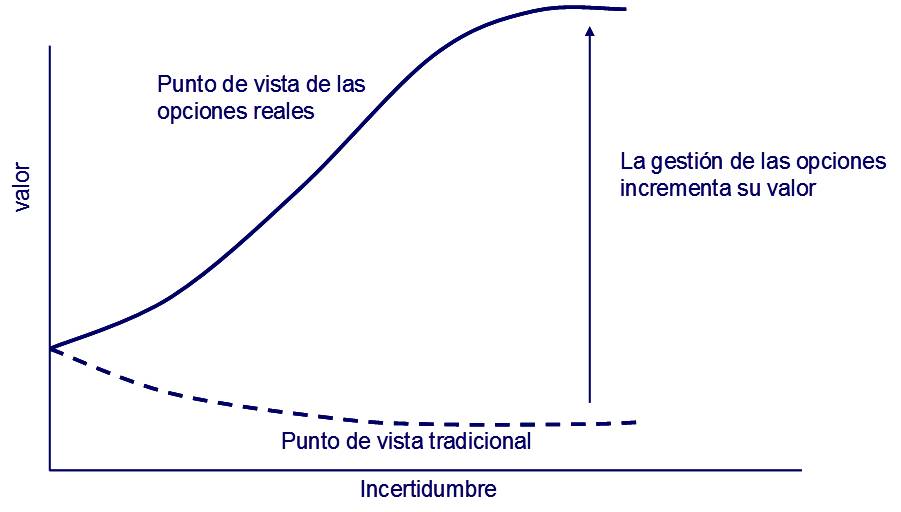

4.- La incertidumbre incrementa el valor

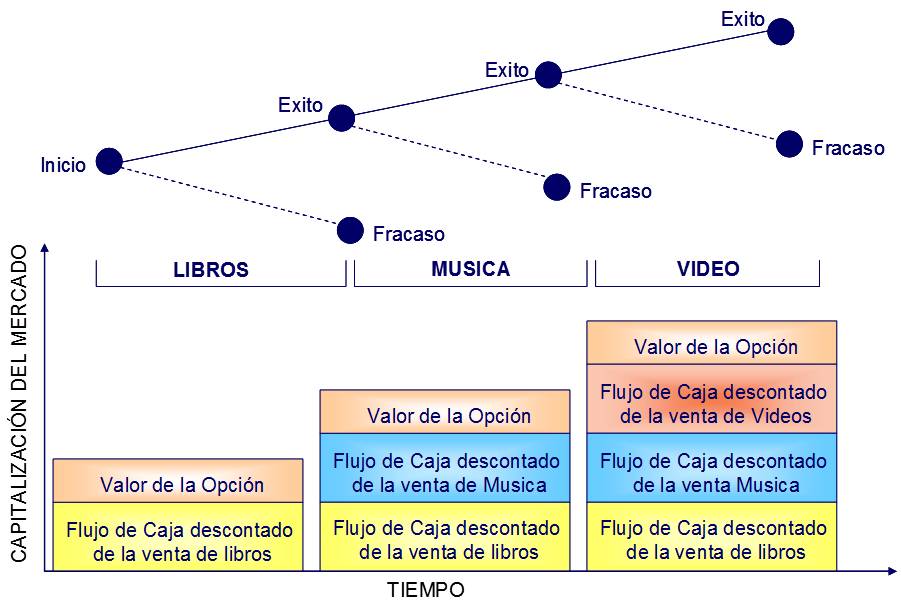

Ejemplo: Amazon.com. Construyendo valor a través de las opciones

Un cordial saludo.

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook, Twitter y Youtube!:

- Síganos en Twitter

- Hágase fan en Facebook (IEDGE – The European Business School es la Escuela de Negocios en español con mayor número de fans.. ¡Averigüe por qué!)

- Acceda a nuestros videos en Youtube

Diego Arenas

comento el día 22 de abril a las 3:36 am (#)

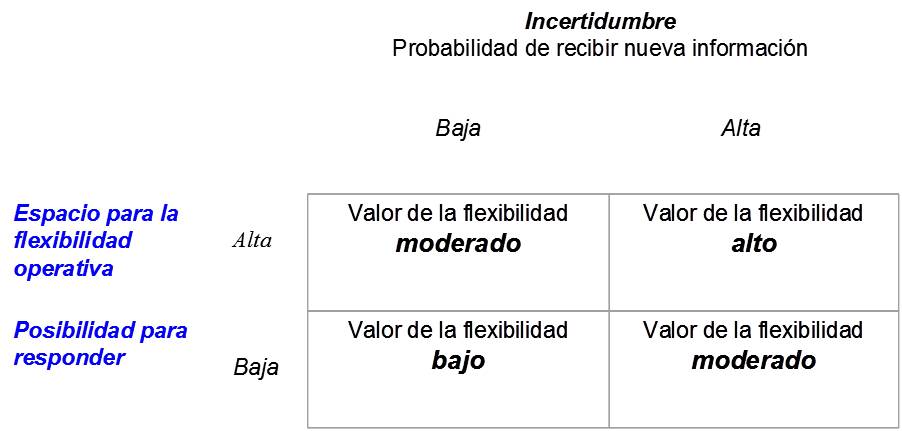

Lo que más me llamó la atención es el cuadro donde se cruza el nivel de incertidumbre con la capacidad de responder ante la misma y la propia flexibilidad operativa. En estos casos entiendo que la flexibilidad de la empresa combinado con la incertidumbre elevada es lo que daría lugar a introducir una opción en el valor de una empresa durante la valoración.

Si la incertidumbre es elevada pero la empresa no tiene la flexibilidad o capacidad de responder, la opción no tiene tanto valor.

Si la incertidumbre es muy baja, hay mucha certeza de hacia donde y como ir, entonces realmente la flexibilidad y la capacidad de responder tampoco tendría tanto valor.

¿Es correcto esto? Sobre las fórmulas realmente no entendí mucho…

Aurelio Garcia del Barrio

comento el día 23 de abril a las 7:07 pm (#)

Basicamente es correcto Diego.

Francisco Rodríguez

comento el día 07 de mayo a las 6:48 pm (#)

Muy buena y valiosa información, que método es más usado ? El binomial o el Black-Scholes?

Saludos.

angelquisbert

comento el día 10 de mayo a las 9:45 pm (#)

Asumo que el punto de vista tradicional esta realizado con valores históricos y los valores reales son en el futuro a obtener por el valor agregado que se debe introducir en un negocio.