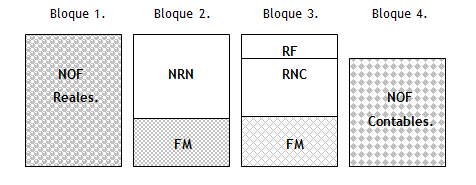

IEDGE – Relación entre las NOF reales y las NOF contables

Esta figura ilustra una situación en que las necesidades de recursos negociados, derivadas de las NOF (Necesidades Operativas de Fondos) reales y del FM (Fondo de Maniobra), bloques 1 y 2, no han podido ser cubiertas con recursos realmente negociados. El resto de NOF reales se cobre con recursos forzados (bloque 3). Pero las NOF contables, que se desprenden del balance, se calculan restando también los recursos forzados (RF), lo cual da lugar al bloque 4. Contablemente, la diferencia entre NOF y FM coinciden siempre con los recursos negociados a corto plazo por definición. Las NOF que nos interesan son las reales.

1.- ¿Qué puede hacer una empresa para hacerse con “Recursos Negociados (RN)” en el caso que las NOF > FM?

- Fideicomiso: se mejoran las NOF porque se transforman los activos ilíquidos en líquidos

- Proveedores: “negociación con proveedores”. Por ejemplo, la empresa paga a los proveedores 15 días después de la entrega de mercaderías y se negocia a 30 días.

- “se extiende el plazo de pago a los proveedores”. Es otra forma de hacerse de recursos negociados.

- emitir acciones para financiarse y así cubrir las NOF.

2.- ¿ Qué puede hacer una empresa para hacerse con “Recursos Forzosos”?

- “No pagando” o reteniendo dinero (ejemplo: no paga los impuestos) y de esa forma se hace de fondos para financiar las NOF

- Factoring

- Descuento de cheques (cheques de pago diferido)

- Giro en descubierto

¡Un cordial saludo!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook y Twitter!:

- Síguenos en Twitter: @iedge

- Hazte fan en Facebook: http://www.facebook.com/IEDGEBusinessSchool