IEDGE – El cash flow statement, primera parte

Un Estado de flujos de efectivo o cash flow statement es una herramienta financiera que muestra la variación neta del efectivo y otros activos líquidos equivalentes de la empresa a lo largo de un periodo.

Es una herramienta muy potente que nace por la incapacidad del Balance y de la Cuenta de resultados para explicar como se mueve el efectivo dentro de una compañía, pero a pesar de que parece tener un origen reciente no lo es tanto… desde un punto de vista formal aparece a mediados del siglo XIX y resurge y cae en el olvido acompasado a las grandes crisis económicas en las que entender cómo varía la tesorería es esencia. Ahora, en plena crisis de liquidez mundial cobra de nuevo una gran relevancia.

Un cuadro de flujos de efectivo debe ser capaz de explicar cuál ha sido el origen y en qué se ha aplicado el efectivo de una compañía, entendiendo por efectivo (de forma general pues la legislación de cada país matizará estos conceptos): la tesorería en caja, los depósitos bancarios a la vista e instrumentos financieros convertibles en efectivo a muy corto plazo.

El cash flow statement permitirá evaluar donde se está gastando el líquido disponible o cuales son sus fuentes, la capacidad de asumir los costes de financiación de la deuda, el pago de dividendos y posibilitará la predicción de flujos futuros facilitando la toma de decisiones por parte de los gestores de la empresa y el análisis de la misma por los receptores externos de la información. También permitirá evaluar la capacidad que la compañía tiene para generar efectivo facilitando la comparación entre periodos.

Si bien, el estado de flujos de efectivo da lugar a conclusiones por si mismo, lo cierto es que adquiere toda su potencia en conjunción con el balance y la cuenta de resultados. Un análisis conjunto con la cuenta de resultados permitirá chequear la estructura financiera de la empresa así como diagnosticar posibles problemas de liquidez y solvencia. El uso junto al balance permitirá evaluar los cambios dentro del inmovilizado registrados en el estado de flujos de efectivo y cuantificar el impacto de los mismos sobre la estructura patrimonial.

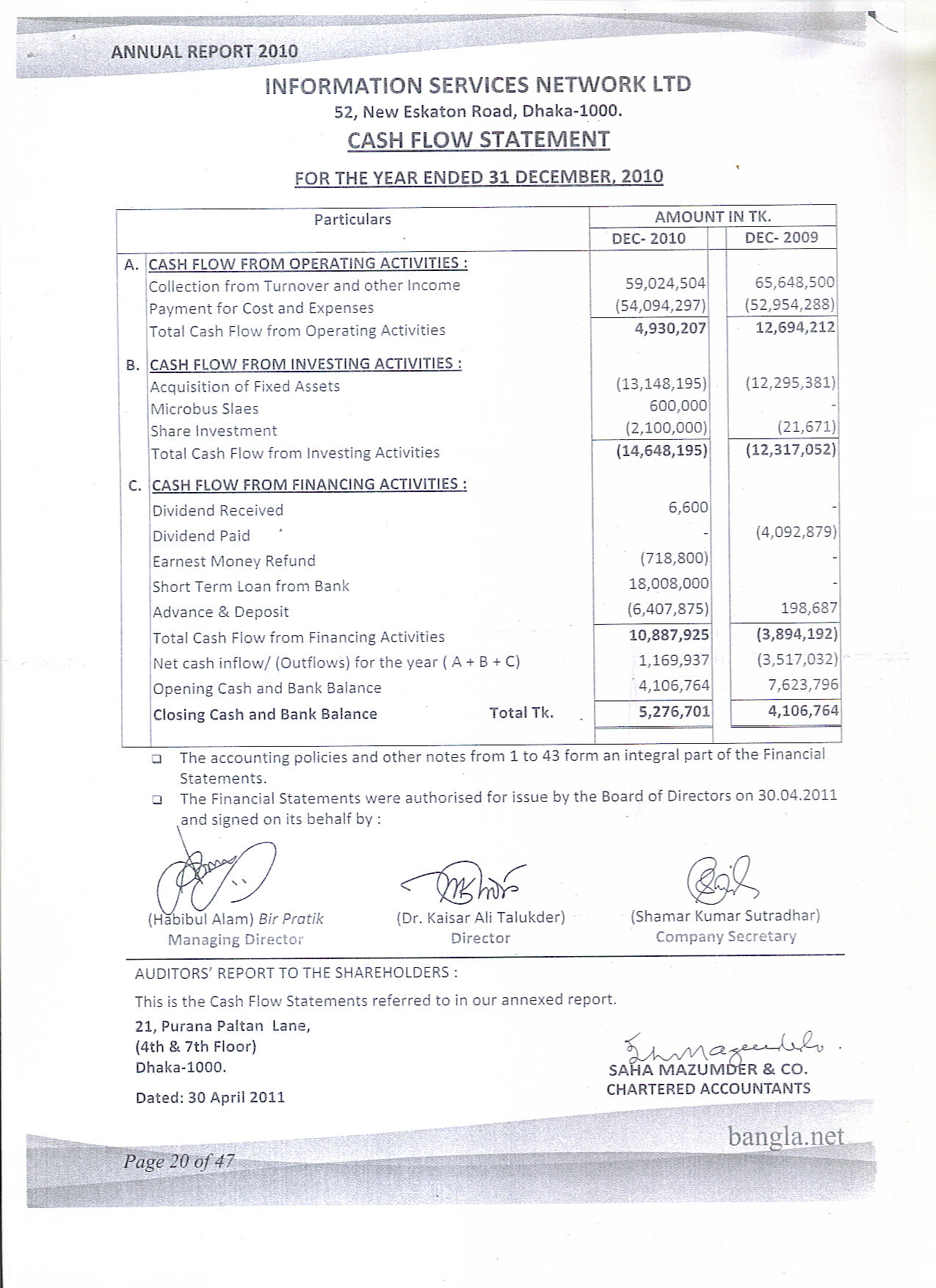

Con el objetivo de posibilitar la extracción de las conclusiones mencionadas, un Estado de flujos de efectivo se estructura en tres partes claramente definidas:

- Flujos de efectivo por actividades de explotación

- Flujos de efectivo por actividades de financiación

- Flujos de efectivo por actividades de inversión

Así, el incremento o disminución de efectivo será una consecuencia de las variaciones de flujos de cada uno de los apartados mencionados, o dicho de otro modo, los aumentos o disminuciones de los flujos de efectivo son consecuencia de las variaciones de los flujos de efectivo por actividades de explotación más las variaciones de flujos de efectivo por actividades de inversión más las variaciones de los flujos de efectivo por actividades de financiación.

En el siguiente post, hablaré de El cash flow statement, segunda parte

Permanezcan concentrados,

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook, Twitter y Youtube!:

- Síganos en Twitter

- Hágase fan en Facebook (IEDGE – The European Business School es la Escuela de Negocios en español con mayor número de fans.. ¡Averigüe por qué!)

- Acceda a nuestros videos en Youtube

Vania

comento el día 01 de mayo a las 5:56 pm (#)

Los flujos de efectivo lo vimos en la asignatura anterior, pero cada asignatura le da perspectivas diferentes y la vez complementarias. Donde se esta generando el liquido y por donde se esta yendo. Aunque me queda la duda de los flujos de efectivo de explotación, financiación e inversion es dento del mismo estado de flujo de efetcivo

Alfonso Pulido

comento el día 02 de mayo a las 2:41 pm (#)

El resultado del estado de flujos de Efectivo o Cash Flow Statement puedes obtenerlo restando la tesorería a final de un ejercicio menos la tesorería al comienzo. Ese es el efectivo generado en el periodo, ¡es la suma de las 3!

… sin embargo, ¿por qué complicarlo dividiéndolo en 3? Porque no todo el efectivo generado tiene la misma calidad, no es lo mismo que la tesorería o el efectivo se nutra del flujo de ventas a que provenga de un crédito que nos concede un banco o que tengamos que vender un activo para tener dinero, es por ello que se crea este estado, para que el analista sepa de dónde procede el efectivo que genera la empresa y no se equivoque en la toma de decisiones.

Alfonso Pulido

Victor Martínez de Castro

comento el día 07 de mayo a las 12:22 am (#)

Espero en el siguiente post identificar el valor que dá la lectura del Cash Flow con resultados y balance.

Alfonso Pulido

comento el día 08 de mayo a las 7:51 pm (#)

Entre otras cosas, cash flow statement explica en qué medida el beneficio que aparece en la cuenta de resultados se ha convertido en efectivo y en cuanto al balance cuál ha sido el motivo de la variación de la caja existente al inicio del ejercicio y la que aparece al final.

Alfonso Pulido

Francisco Rodríguez

comento el día 07 de mayo a las 7:56 pm (#)

Medición financiera infaltable para poder proyectar adecuadamente. Aunque como se menciona en el post el flujo de efectivo ha recobrado fuerza más hoy en día ante la alta necesidad de efectivo y las “crisis” y “mini crisis” de los últimos tiempos.

A tomar muy en cuenta. Buen post, saludos.

Alfonso Pulido

comento el día 08 de mayo a las 7:47 pm (#)

Gracias de nuevo Francisco!!!

angelquisbert

comento el día 11 de mayo a las 10:21 pm (#)

El estado de flujo de efectivo es un estado que muestra las Actividades de operación, Inversión y Financiamiento de los flujos de efectivo. Ademas existen dos métodos: el directo y el indirecto.

La NIC-7 nos explica como elaborar este estado.

Antonio Lartigue

comento el día 27 de mayo a las 6:08 pm (#)

No debería considerarse la posibilidad de cambiarle el nombre de estado de flujo de efectivo a estado de origen y aplicación de recursos como anteriormente se le consideraba ya que realmente el estado no refleja por si solo la generación del flujo de efectivo? en mi opinión creo que también debería de considerarse la inclusión de un free cash flow como un quinto estado financiero básico con el proposito de obtener información del poder de generación de flujo de efectivo de los entes económicos… ¿Que opina?