IEDGE – La Incidencia de los Impuestos sobre las Ventas

Vamos a estudiar el caso de un impuesto sobre las ventas que es pagado (recaudado) por los vendedores. Caso del IVA.

En primer lugar vamos a ver cuáles son las razones que pueden llevar al Gobierno a gravar un bien:

- Incremento de los Ingresos Públicos con fines presupuestarios.

- Redistribución de la renta. Ej. salarios.

- Reducir (penalizar) el consumo de un determinado bien. Ej. tabaco

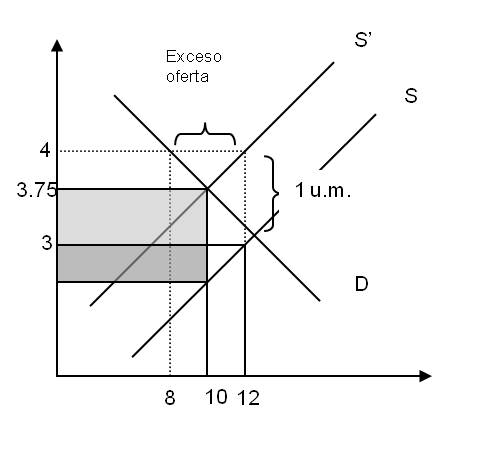

Ejemplo. El gobierno grava el consumo de cigarrillos mediante el establecimiento de un impuesto que asciende a 1 u.m. por caja que tiene que pagar el vendedor. El vendedor deseará, en principio mantener, por unidad vendida los mismos ingresos que antes. Para ello debería elevar el precio de venta de su producto en la cuantía del impuesto.

Por ejemplo, si los vendedores vendían 12 cajas a 3 u.m./caja ahora querrán hacerlo a 4 u.m./caja. No obstante, al tener la función de demanda pendiente negativa a un precio de 4 u.m. sólo demandarían 8 unidades. Se produciría un exceso de oferta que hará bajar el precio hasta alcanzar un nuevo equilibrio, que suponemos se produce cuando el precio es igual a 3.75 u.m. y la cantidad de equilibrio es de 10 cajas.

El impuesto está cubierto por:

- Consumidores antes pagaban 3 y ahora 3.75, por tanto el impuesto es soportado en 0.75 u.m. por el consumidor (Área gris flojo)

- Vendedor antes ingresaba 3 u.m. y ahora 2.75 (3.75- 1), por tanto dejan de ganar 0.25. (Área gris fuerte)

La suma de 0.75 + 0.25 es la cuantía del impuesto = 1

La repercusión del impuesto sobre el consumidor o productor depende de la elasticidad precio de la demanda. Si la demanda es inelástica la mayor parte del impuesto recaerá sobre el consumidor, como en el ejemplo anterior. Si la demanda es elástica la mayor parte del impuesto recaerá sobre el vendedor.

¡Sigan atentos!

Profesor de Dirección de Finanzas

Nota: Para aprender de una forma práctica y rápida todo sobre la gestión de las operaciones en un departamento financiero y dirigir con éxito el área financiera de una empresa, les invitamos a que consulten la Especialidad Europea en Finanzas Estratégicas donde se formará con los mejores profesores de Europa y Latinoamérica y conocerá las mejores prácticas en el área financiera.

* Los contenidos publicados en este post son responsabilidad exclusiva del Autor.

¡Pronto grandes sorpresas en Facebook, Twitter y Youtube!: